Mit dem Bausparvertrag zur Traumwohnung

Wer sich für einen Immobilienkauf oder eine Baumaßnahme entscheidet, greift nicht selten auf einen Bausparvertrag zurück. 25 % aller deutschen Haushalte verfügen laut „statista.de“ über einen Sparvertrag mit einer Bausparkasse, der in vielerlei Hinsicht langfristige Planungssicherheit bietet. Die Statistik ist insofern ungenau, da es Haushalte gibt, die mehrere Verträge halten – das betrifft insbesondere Altverträge mit hohen Guthabenzinsen.

Das System hinter dem Bausparvertrag ist dabei ebenso einfach wie kompliziert. Zur Verdeutlichung nehmen wir die Beispiel-Familie Karlsen zur Hand, die in den nächsten zehn Jahren eine Wohnung im Wert von 140.000 € kaufen möchte. Die Familie besitzt zusätzlich Rücklagen in Höhe von 50.000 €. Durch anfallende Nebenkosten, den Umzug und neue Möbel planen die Karlsens, einen Bausparvertrag über eine Bausparsumme von 100.000 € abzuschließen.

- Wie funktioniert ein Bausparvertrag?

- In welche Phasen gliedert sich ein Bausparvertrag?

- Wie arbeiten Bausparkassen?

- Was ist die Bewertungszahl?

- Wofür darf ein Bausparvertrag verwendet werden?

- Mögliche Bauspartarife in der Übersicht

- Kann ein Bausparvertrag gekündigt werden?

Wie funktioniert ein Bausparvertrag?

Ein Bausparvertrag bietet die Möglichkeit, durch längerfristig zielgerichtetes Ansparen einen Anspruch auf ein Darlehen in einer vereinbarten Höhe zu einem garantierten Zins zu erhalten. Durch den angesammelten Kapitalstock und die vom Kunden gezeigte Zuverlässigkeit steigt die Bonität des Kunden aus Sicht der gegebenenfalls mitfinanzierenden Banken.

Bonität, also Zuverlässigkeit und Liquidität sind die Grundbasis für eine Zusammenarbeit aus Sicht eines potenziellen Geldgebers.

Mit Erreichen der Zuteilungsphase hat der Kunde die Möglichkeit, an die Bausparsumme zu gelangen. Das ist zum einen sein vorhandenes, angespartes Guthaben zuzüglich der gewährten Guthabenverzinsung, und zum anderen das in der Regel zinsgünstige Bauspardarlehen. Das Darlehen ist die Differenz von angespartem Kundengeld zur Bausparsumme.

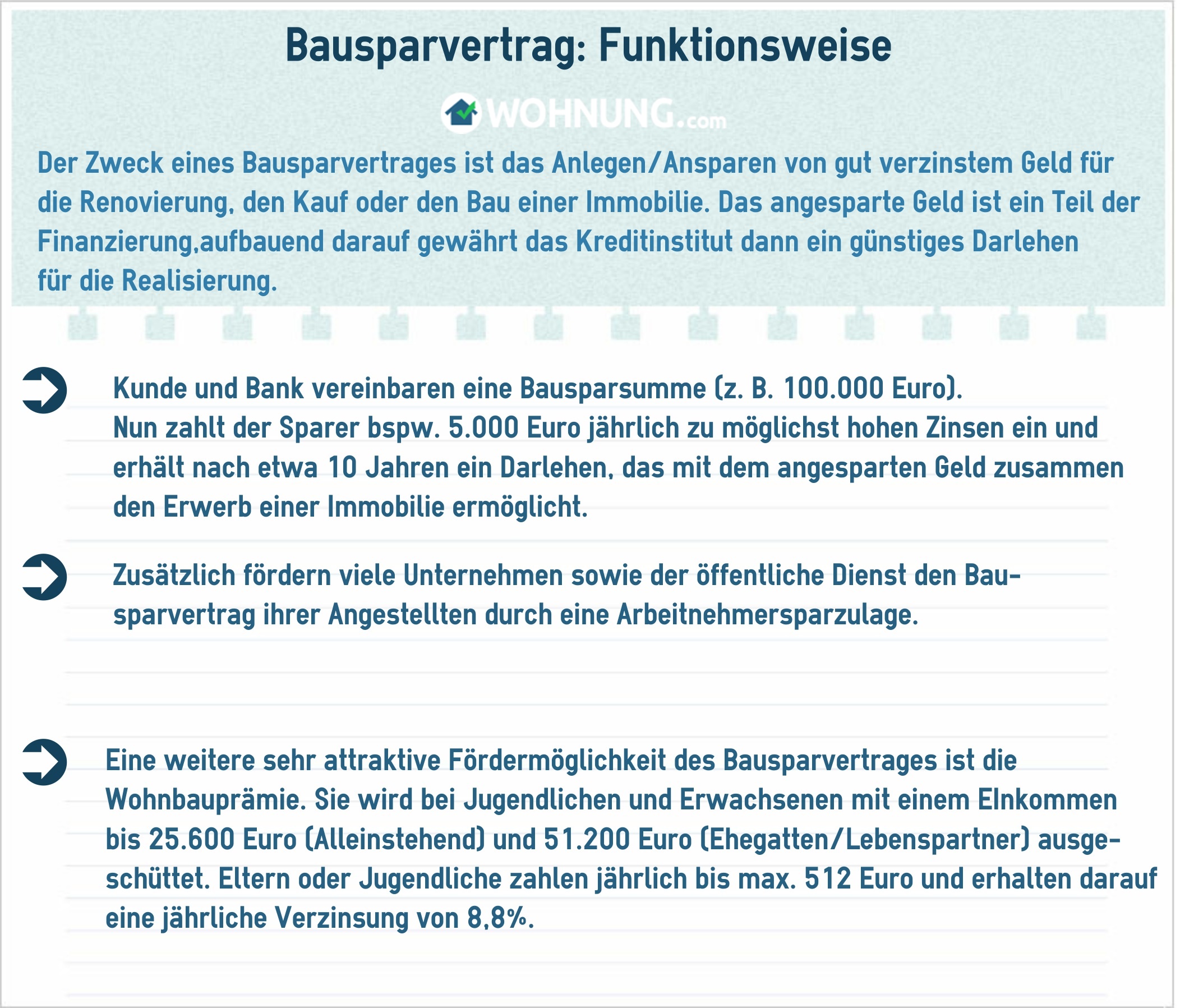

Vereinbart der Kunde mit der Bausparbank eine Bausparsumme in Höhe von 100.000 € und zahlt zehn Jahre lang je 5.000 € ein, erhält er auf die angesparte Summe einen vertraglich festgelegten Guthabenzins. Der Bausparvertrag fungiert als Startrampe für einen größeren Kredit. Durch die meist langfristige Ausrichtung der Sparverträge halten sich viele Haushalte die Möglichkeit offen, in Zukunft auf ein Darlehen zurückgreifen zu können.

Ein Vorteil des Bausparens ist die Förderung. Wer in Deutschland einen Bausparvertrag abschließt, profitiert einkommensabhängig von der Wohnungsbauprämie oder der Zahlung von Arbeitnehmersparzulagen, die vom Staat bezahlt werden. Unabhängig vom Staat fördern einige Unternehmen und der öffentliche Dienst Bausparverträge mit vermögenswirksamen Leistungen.

Besonders lohnenswert sind die Bausparverträge für Jugendliche oder Erwachsene unter der Einkommensgrenze von 25.600 € (Alleinstehend) bzw. 51.200 € (Ehegatten/Lebenspartner), da diese eine Wohnungsbauprämie erhalten können. Zahlen die Eltern oder der Jugendliche bis maximal 512 € im Jahr in den Bausparer ein und lassen ihn mindestens sieben Jahre laufen, fördert der Staat die angesparte Summe mit 8,8 % pro Jahr.

In welche Phasen gliedert sich ein Bausparvertrag?

Insgesamt drei verschiedene Phasen beinhaltet ein Bausparvertrag: Sparphase, Zuteilungsphase, Darlehensphase. Nach Abschluss des Vertrags mit einer Bausparkasse beginnt der Kunde mit dem Ansparen. Durch das Ansparen sammelt sich über die Laufzeit ein Wert an, der als Guthaben bezeichnet wird. Frühestens mit Erreichen des Mindestguthabens wird der Bausparvertrag zuteilungsreif.

Im Normalfall wird von den Banken eine angesparte Rücklage von 30-50 Prozent der Bausparsumme erwartet. Je geringer das Mindestguthaben ist, umso schneller muss der Kunde das geliehene Geld zurückzahlen. Weiterhin wird von den Bausparern erwartet, dass sie mindestens anderthalb Jahre in den Vertrag einzahlen, bevor es zur Auszahlung kommt. Obwohl die Guthabenzinsen für Bausparverträge recht niedrig sind, ist durch die Kombination mit einem staatlichen Förderprogramm (Wohnungsbauprämie) ein Gewinn zu erwarten.

So agiert Familie Karlsen: Die wohnungssuchenden Karlsens schließen bei ihrer Bank einen Bausparvertrag ab. Die Bausparsumme beträgt 100.000 €. Da Familie Karlsen frühestens in zehn Jahren mit dem Wohnungskauf beginnen möchte, vereinbart sie, dass jedes Jahr 4.000 € in den Vertrag eingezahlt werden. Nach zehn Jahren besitzen die Karlsens 40.000 € zuzüglich der Guthabenzinsen. Da sowohl die Mindestlaufzeit eingehalten als auch das Mindestguthaben angespart wird, können die Karlsen in zehn Jahren mit der Auszahlung der Bausparsumme rechnen. Die Tilgungsrate für die Bausparsumme beträgt im Vertrag der Karlsens 0,7 % pro Monat. Zusätzlich fallen zur Rückzahlung monatlich 2,3 % Darlehenszinsen an, die an die Bausparkasse abgezahlt werden müssen.

Zuteilung

- bedarf eines angesparten Mindestguthabens

- Dauer

- ist für einen Bau- oder Renovierungszweck gedacht

- gesparter Vertrag wird mit Zinsen ausgezahlt

Nach der Sparphase folgt die Zuteilung. Während die Sparphase von einem Moment auf den anderen realisierbar ist, müssen Kunden von Bausparkassen bei der Zuteilung theoretisch etwas Geduld mitbringen. Um das zu verstehen, muss man sich das System der Bausparverträge genauer anschauen. (siehe: Wie arbeiten Bausparkassen?) Kurz lässt sich zusammenfassen, dass die Bausparkassen nicht mehr Darlehen auszahlen dürfen, als im Guthabentopf vorhanden sind. Um an das Geld des Bausparervertrags zu kommen, sind verschiedene Kriterien zu erfüllen:

- vertraglich geregeltes Mindestguthaben ist eingezahlt wurden

- vertraglich geregelte Mindestsparzeit wurde eingehalten

- vertraglich geregelte Mindestvertragsdauer wurde erfüllt

- Mindestbewertungszahl wurde erreicht (siehe Was ist die Bewertungszahl?)

Ist der Vertrag zuteilungsreif, kann sich der Kunde entweder die angesammelte Summe samt Zinsen auszahlen lassen oder er nutzt das angesparte Guthaben, um ein Darlehen über die Bausparsumme aufzunehmen. Verzichtet er auf das Darlehen, bieten einige Bausparkassen einen Bonus an, der bei der Auszahlung auf das Guthaben geschlagen wird.

So agiert Familie Karlsen: Der Jubel ist groß. Nach sieben Jahren, in denen Monat für Monat Geld in den Bausparvertrag eingezahlt wurde, teilt ein Sachbearbeiter Familie Karlsen mit, dass der Vertrag zuteilungsreif ist. Familie Karlsen entscheidet sich nun, ihren Bausparvertrag samt des eingezahlten Gelds zu nutzen, um ein Darlehen über etwas weniger als 60.000 € aufzunehmen. In freudiger Erwartung schaute sich die Familie in den letzten Monaten einige interessante Objekte an. Bereits vor einigen Wochen rief Frau Karlsen bei der Bausparkasse an und fragte nach, ob ihr Bausparvertrag pünktlich zuteilungsreif sein. Jetzt beginnt die heiße Phase für Familie Karlsen. Ohne ein Objekt kommt sie nicht an das Geld, da der Bausparvertrag nur für wohnwirtschaftliche Zwecke genutzt werden darf.

Die letzte Phase des Bausparvertrags ist die Darlehensphase, in der es um die Rückzahlung des Darlehens geht. Dabei muss der Bausparer nur den Anteil plus Zinsen zurückzahlen, der als Differenz zwischen dem Guthaben und der Bausparsumme ausgezahlt wurde. Auf das Darlehen fallen Zinsen an, die im Vorfeld vertraglich geregelt wurden.

Die Darlehensphase soll durch das vorherige Ansparen möglichst gering gehalten werden. Zinsen und Bausparsumme wurden vorher festgelegt.

Die meisten Banken verlangen eine Anfangstilgung von 0,2 bis 0,9 Prozent monatlich. Bei der gewährten Summe handelt es sich um ein Annuitätendarlehen, bei dem der Kunde Monat für Monat die gleiche Rate tilgt. Die relativ hohen Tilgungsraten (je nach Guthaben) führen dazu, dass die Laufzeit der Rückzahlung wesentlich geringer als ein normaler Hypothekarkredit ist.

Statistisch gesehen zahlen Bausparkunden ihr Darlehen samt Zinsen in zehn bis zwölf Jahren zurück. Eine Abschlussprovision in Höhe von 1-3 % der Bausparsumme wird ebenfalls mit Beginn der Darlehensphase beglichen.

So agiert Familie Karlsen: Das Darlehen samt des Mindestguthabens wurde bewilligt. Die Familie hat sich im Nachhinein dafür entschieden, eine Wohnung im Wert von 120.000 € zu kaufen und etwas Geld für die Tilgung der Summe zu verwenden. Die Karlsens entschließen sich, monatlich etwas mehr als 650 € zur Tilgung zu nutzen. Damit wären sie innerhalb von elf Jahren schuldenfrei. Dabei haben sie auch bedacht, dass eine Bearbeitungsgebühr von 2.000 € an die Bank fällig wird. Wenige Wochen nach der Zuteilung der Bausparsumme zogen die Karlsens bereits in ihre neue Wohnung ein. Es handelt sich um ein 100 m² große Vierraum-Wohnung, die sie nach ihren Wünschen renovierten und anpassten. Gemeinsam mit den eigenen Rücklagen konnten sie sich den Traum der eigenen vier Wände erfüllen.

Wie arbeiten Bausparkassen?

Bausparkassen sind im Gegensatz zu normalen Banken nur für die wohnwirtschaftliche Nutzung zuständig und unterliegen dem Bausparkassengesetz. Dabei machen sich Bausparkassen das System des Gemeinschaftssparens zunutze. Während einzelne Sparer nur langfristig zum Ziel (Hausbau/Wohnungskauf) kommen, kann durch das Geld vieler Sparer schneller gearbeitet werden.

Zahlen 20 Sparer je 5 % in einen Topf, kann der erste Sparer bereits nach einem Jahr mit dem Bau beginnen. Da er gleichzeitig auch direkt mit der Rückzahlung seines Kredits beginnt, kann der zweite Sparer bereits im zweiten Jahr mit seiner Immobilienarbeit beginnen.

Was in der Theorie sehr einfach klingt, ist in der Praxis um ein Vielfaches komplizierter. Viele Umstände und Veränderungen auf dem Finanzmarkt führen dazu, dass Zuteilungszeitpunkte nicht eingehalten werden können.

Dass Kunden länger auf ihr Bauspardarlehen warten, kann vorkommen und sollte bei der Finanzierung von Immobilien bedacht werden.Zur Überbrückung bieten viele Banken Sofortkredite an, die mit dem Bausparvertrag verrechnet werden können.

Gerade in Zeiten von Niedrigzinsen werden vor allem die Langzeitsparer zum Problem für die Bausparkassen. Die hohen Guthabenzinsen der Altverträge können durch niedrige Leitzinsen kaum bewirtschaftet werden. Dennoch muss sich kein Sparer sorgen, dass er ewig auf sein Geld warten muss, wie Andreas Zehnder vom Verband der Privaten Bausparkassen 2013 versicherte: „Selbstverständlich sind auch die Bausparkassen herausgefordert. Ihr Geschäft war, ist und bleibt aber solide und zukunftssicher.“

Was ist die Bewertungszahl?

Wer an sein Darlehen gelangen möchte, muss im Bausparsystem eine hohe Bewertungszahl erreichen. Die Bewertungszahl setzt sich aus der Einzahlungsdauer und der Tilgung zusammen. Durch die Bewertungszahl können Bausparkassen differenzieren, ob ein Vertrag zuteilungsreif ist oder sich noch in der Warteschlange befindet.

Dabei gilt: Je höher die Bewertungszahl, desto schneller wird der Bausparvertrag zugeteilt, da die Bausparkassen von oben nach unten zuteilen. Im System der Bausparkassen gibt es mehrere Wege, um an eine hohe Bewertungszahl zu gelangen. Wer langfristig einzahlt, erreicht den Indikator mit geringerem monatlichen Aufwand. Wer jedoch nur mittelfristig auf das Bausparsystem vertraut, muss dementsprechend mehr einzahlen.

Weiterhin belohnt die Bewertungszahl Sparer, die regelmäßig in den Bausparvertrag einzahlen, mit einer langsameren Rückzahlung. Während ruhende Bausparverträge die Bewertungszahl nur linear ansteigen lassen, steigt der Indikator bei regelmäßigen Einzahlungen quadratisch an und ist damit schneller zuteilungsreif.

Familie Karlsen zahlte regelmäßig und über einen langen Zeitraum in den Bausparvertrag ein. Da sie keine Ruhephasen einlegten, war der Bausparvertrag pünktlich nach zehn Jahren zuteilungsreif.

Wofür darf ein Bausparvertrag verwendet werden?

Ein Bausparvertrag ist an Immobilien gekoppelt. Das Bausparkassengesetz regelt im §1 Abs.3, dass das Darlehen nur für wohnwirtschaftliche Maßnahmen eingesetzt werden darf.

Wohnungswirtschaftliche Maßnahmen im Sinne dieses Gesetzes sind:

- die Errichtung, Beschaffung, Erhaltung und Verbesserung von überwiegend zu Wohnzwecken bestimmten Gebäuden und von Wohnungen, insbesondere von Eigenheimen und Eigentumswohnungen, sowie der Erwerb von Rechten zur dauernden Nutzung von Wohnraum.

- die Errichtung, Beschaffung, Erhaltung und Verbesserung von anderen Gebäuden, soweit sie Wohnzwecken dienen.

- der Erwerb von Bauland und Erbbaurechten zur Errichtung von überwiegend zu Wohnzwecken bestimmten Gebäuden.

- der Erwerb von Bauland und Erbbaurechten zur Errichtung anderer Gebäude hinsichtlich des Anteils, der dem Verhältnis des zu Wohnzwecken bestimmten Teils des auf dem Grundstück zu errichtenden Gebäudes zum Gesamtgebäude entspricht.

- Maßnahmen zur Erschließung und zur Förderung von Wohngebieten.

- die Ablösung von Verbindlichkeiten, die zur Durchführung von Maßnahmen nach den Nummern 1 bis 5 eingegangen worden sind.

- die Ablösung von Verbindlichkeiten, die auf einem überwiegend Wohnzwecken dienenden Grundstück ruhen.

Familie Karlsen erfüllte mit dem Wohnungskauf und den anschließenden Renovierungsarbeiten den ersten Punkt des Paragraphs. Sie beschafften sich eine eigene Wohnung und investierten mit dem Bausparvertrag in die Erhaltung und Verbesserung. Außerdem erwarben sie mit dem Kauf das Recht, dauerhaft den Wohnraum zu nutzen. Die Beispiel-Familie Karlsen entschied sich für einen Standardtarif, bei dem sie jedoch die Tilgungszeit kurz hielt. So kommen sie auf eine Laufzeit von 15 Jahren, nach denen der Bausparvertrag ausgezahlt und fertigt getilgt ist.

Kann ein Bausparvertrag gekündigt werden?

Ändern sich die finanziellen Rahmenbedingungen für den Sparer, kommt es nicht selten vor, dass die monatlichen Kosten für den Bausparvertrag unbezahlbar werden. Schnell schießt der Gedanke durch den Kopf, den Sparvertrag zu kündigen und dadurch Kosten einzusparen. Allerdings sollte man sich den drastischen Schritt lieber zweimal mehr überlegen – es gibt Alternativen.

Will man das eingezahlte Geld nicht schnellstmöglich zurückhaben, sondern wünscht sich einfach nur Zahlungspause, lohnt sich eine Ruhephase des Bausparvertrags. Die Ruhephase kann während der Ansparzeit jederzeit gestartet werden.

Dabei sollte jedoch beachtet werden, dass die Bewertungszahl langsamer ansteigt und sich die Zuteilung nach hinten verschiebt. Plant man mit einer termingerechten Auszahlung des Darlehens, sollte dieser Punkt beachtet werden. Ansonsten kommen auf den Kunden im Normalfall keine Kosten zu.

Wesentlich komplizierter wird es, wenn der Sparer während der Darlehensphase feststellt, dass eine Rückzahlung des geliehenen Geldes aktuell nicht möglich ist. Stehen größere, ungeplante Ausgaben an, kann die Tilgung und Zinsrückzahlung schnell den finanziellen Boden wegreißen.

Hier sollte klar mit der Bank kommuniziert werden, wie weiter zu verfahren ist. Einige Banken bieten an, dass die Tilgung ausgesetzt wird und der Sparer für einen festgelegten Zeitraum nur den Darlehenszins bezahlt.

Ein vorrübergehender finanzieller Engpass sollte nicht zur kompletten Auflösung des Vertrages führen, da viel Geld dabei verloren geht und sogar unnötige Kosten entstehen.

Trotz der Empfehlung, den Bausparvertrag nicht zu kündigen, steht dem Sparer natürlich dennoch die Entscheidung offen. Wird die Kündigung während der Bausparphase durchgeführt, erhält der Sparer den eingezahlten Betrag zurück.

Allerdings ohne die angesparten Zinsen, die Arbeitnehmersparzulage oder die Bausparprämie – alle Bonuszahlungen entfallen. Weiterhin berechnen viele Banken eine Vorfälligkeitsentschädigung, die bis zu einem Prozent pro Monat betragen kann.

Kündigt der Sparer den Bausparvertrag während der Darlehens- bzw. Rückzahlungsphase, gleicht die Kündigung einer vorzeitigen Rückzahlung. Als Sondertilgung wird der offene Betrag auf einen Schlag zurückgezahlt. Dabei entfallen auch die Zinsen, da die Darlehenszinsen nur auf die Restschuld angewendet werden.