Wer anderen einen Schaden zufügt, ist laut Gesetz dazu verpflichtet, diesen Schaden zu ersetzen. Diese Schadenersatzpflicht für selbst verursachte Schäden im Rahmen der Verschuldenshaftung wird durch die Gefährdungshaftung erweitert. Für diese Haftung muss kein aktives Vergehen vorliegen, sondern es reicht, dass der Schaden durch vom Eigentum ausgehenden Risiken entsteht.

Solche Gefahren bestehen vor allem auf einem eigenen Grundstück oder durch die eigene Immobilie, sei es das Haus oder auch die Eigentumswohnung. Damit das Haus oder die Eigentumswohnung ein positiver Aspekt bleibt und die Gefährdungshaftung weder zur Haftungs- noch zur Kostenfalle wird, ist der Abschluss einer Haus- und Grundbesitzerhaftpflichtversicherung enorm wichtig.

Die Leistungen einer Haus- und Grundbesitzerhaftpflicht

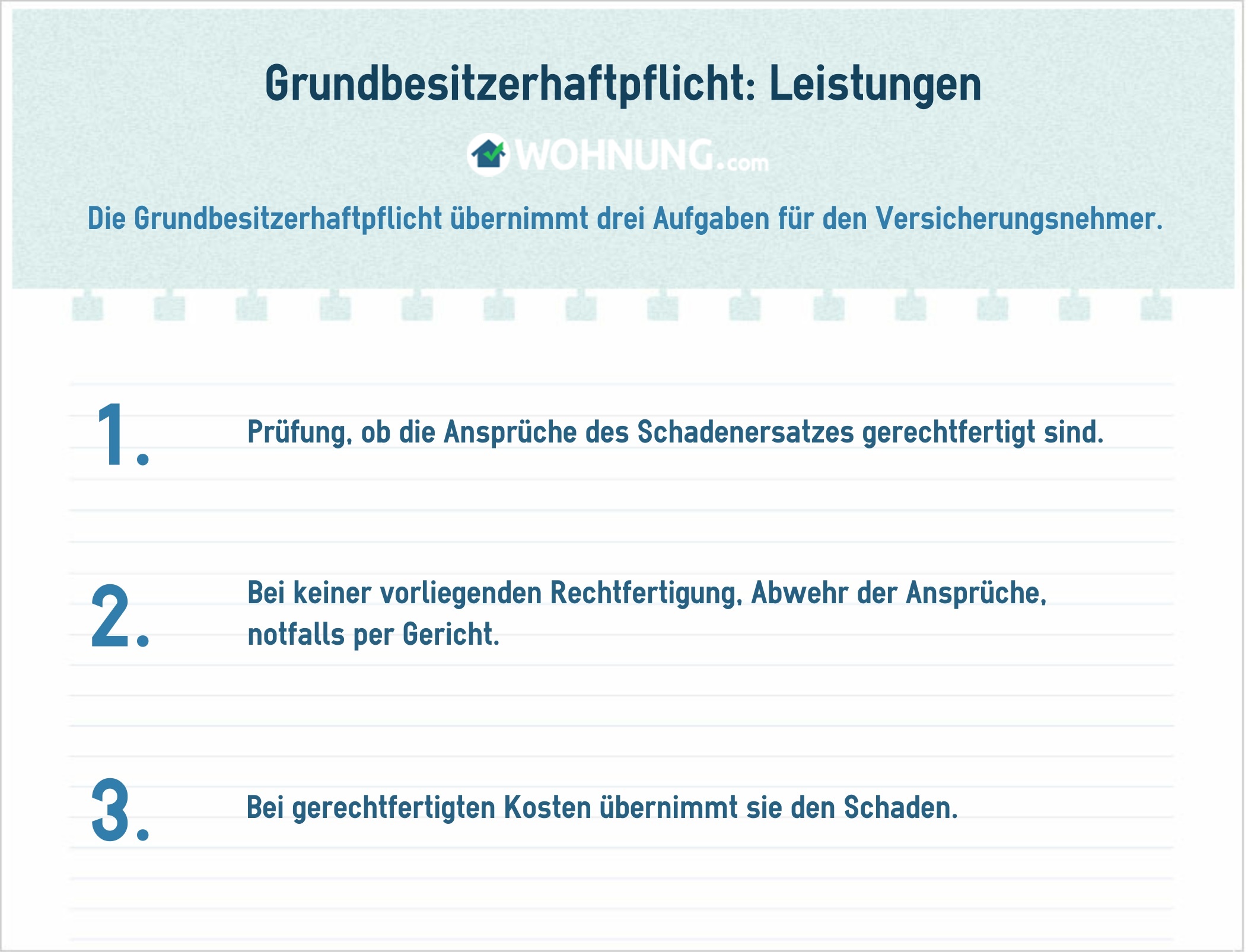

Die Haus- und Grundbesitzerhaftpflicht sichert den Eigentümer eines Grundstücks, Hauses oder einer Eigentumswohnung vor den finanziellen Folgen von Schäden an Dritten, die durch diese Besitztümer entstehen. Dabei können die Aufgaben und Leistungen der Grundbesitzerhaftpflicht im Grunde genommen als dreifacher Schutz bezeichnet werden.

So liegt die erste Aufgabe in der Prüfung, ob die erhobenen Schadenersatzansprüche überhaupt gerechtfertigt sind. Wird herausgefunden, dass keine Haftung des Versicherungsnehmers besteht und die Forderungen somit nicht haltbar sind, wehrt die Versicherung diese Ansprüche ab und notfalls wird auch eine gerichtliche Entscheidung dafür erzwungen, deren Kosten auch zulasten des Versicherers gehen.

Wird dagegen die Pflicht zur Haftung nachgewiesen, übernimmt die Grundbesitzerhaftpflichtversicherung die Begleichung der Schadenersatz- und eventuell auch erhobener Schmerzensgeldforderungen, die andernfalls schnell zu großen finanziellen Problemen führen könnten.

Die vielseitigen Haftungsrisiken eines Immobilienbesitzes

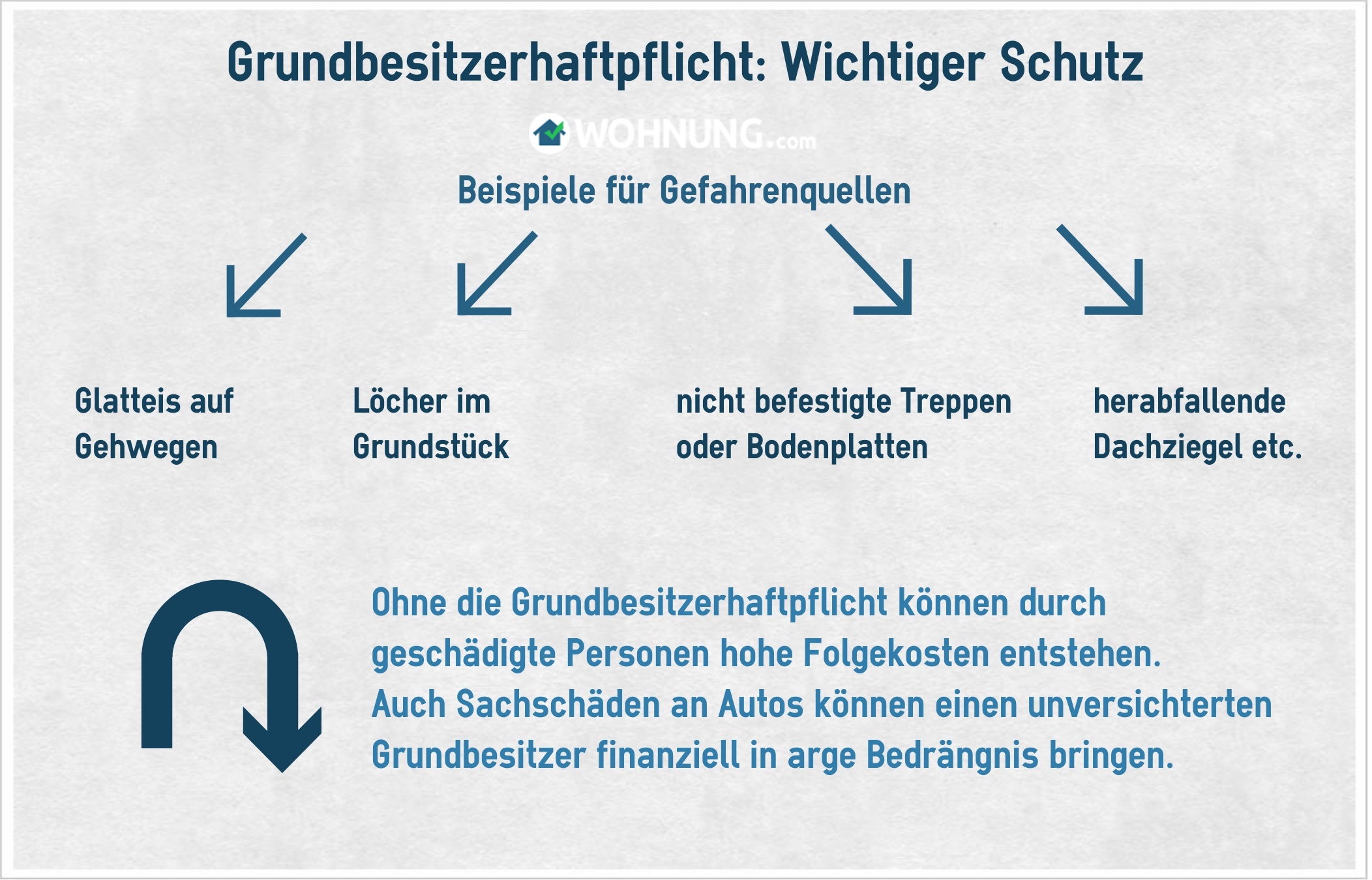

Jeder Schaden, der auf dem Grundstück oder dem dazugehörigen Gehweg oder durch Bestandteile der Immobilie entsteht, geht zulasten des Eigentümers, der infolgedessen haftbar gemacht werden kann und für die Schäden aufkommen und eventuelle Schmerzensgelder bezahlen muss. Die möglichen Schadenfälle sind dabei sehr vielseitig, was die Gefahr umso größer macht.

Das bekannteste Risiko ist ohne Frage das winterliche Risiko von Glatteis und verschneiten Gehwegen, die schnell dazu führen, dass Passanten stürzen und zu Schaden kommen. Ist die Streu- und Räumungspflicht nicht eingehalten worden, kann es den Eigentümer teuer zu stehen kommen.

Auch Löcher im Grundstück oder nicht richtig befestigte Bodenplatten oder Treppenstufen können schnell zu Schäden führen und machen den Eigentümer aufgrund nicht befolgter Instandhaltungs- oder Verkehrssicherungspflichten haftbar.

Es ist unmöglich alle Eventualitäten zu bedenken, weswegen ein Schutz vor slchen Kosten unbedingt anzuraten ist.

Das trifft auch zu, wenn vorbeigehende Personen oder auch geparkte Autos von herunterfallenden Dachziegeln verletzt oder beschädigt werden. Auch innerhalb von Gebäuden – insbesondere in Mehrfamilienhäusern – kann es zu Haftungsschäden kommen, wenn beispielsweise Unfälle auf der Treppe passieren, die nach der Reinigung zu feucht oder nicht gut genug oder überhaupt mich beleuchtet ist.

Die Kosten für solche Schäden und somit die finanzielle Belastung des Eigentümers können schnell so hoch werden, dass das eigene Geld nicht mehr reicht, ohne den eigenen Lebensunterhalt zu gefährden. Deutlich wird das alleine schon, wenn man sich vor Augen führt, welche Schäden alle zu einer Haftung führen können.

Das sind zum einen die Sachschäden, die beispielsweise an den angesprochenen beschädigten Fahrzeugen auf der Straße oder dem Grundstück entstehen können. Es sind aber besonders auch Personenschäden in Form von Verletzungen und hier geht es dann nicht darum, dass Pflaster oder der Gipsarm bezahlt werden müssen, vielmehr bedrohen langjährig notwendige Behandlungen und Therapien den Geldbeutel des Eigentümers, der sein Einkommen plötzlich nicht mehr für sich, sondern für die Genesung des Geschädigten aufbringen muss.

Hinzu kommen unter Umständen auch noch Schmerzensgeldforderungen, die finanzielle Probleme noch verstärken. Last but not least gibt es auch noch die sogenannten Vermögensschäden, wenn der Geschädigte beispielsweise aufgrund der Sach- oder Personenschäden wichtige Geschäftsabschlüsse verpasst oder einen Einkommensverlust zu beklagen hat.

Aufgrund der schnell auch in den siebenstelligen Bereich wachsenden Forderungen ist es wichtig, dass die Haus- und Grundbesitzerhaftpflichtversicherung nicht nur abgeschlossen, sondern auch mit einer ausreichenden Versicherungssumme versehen wird.

Zu beachten sind auch besondere Ausstattungen, Aufbauten oder Geräte, die im Rahmen des Eigentums zu zusätzlichen Risiken führen können. So kann der Einschluss von Photovoltaikanlagen auf dem Dach wichtig sein, wenn sich davon Teile lösen und zu Schäden führen.

Ebenso kann es von Nutzen sein, selbstfahrende Arbeitsmaschinen wie Rasenmäher oder Kehrmaschinen in den Versicherungsschutz zu integrieren und ganz gleich, um welche Risiken es sich handelt, ihre Bedeutung nicht zu unterschätzen und darauf zu achten, dass die oft von Versicherern vorgegebenen Entschädigungsgrenzen nicht zu gering angesetzt sind.

Aufgrund der großen Gefahren, die von Heizöl für die Umwelt ausgehen, ist es zu dem sehr wichtig, dass darauf geachtet wird, ob ein eventuell vorhandener Öltank aufgrund seiner Größe in den Versicherungsschutz integriert werden kann oder ein separater Vertrag für die Gewässerschaden-Haftpflicht von Nöten ist.

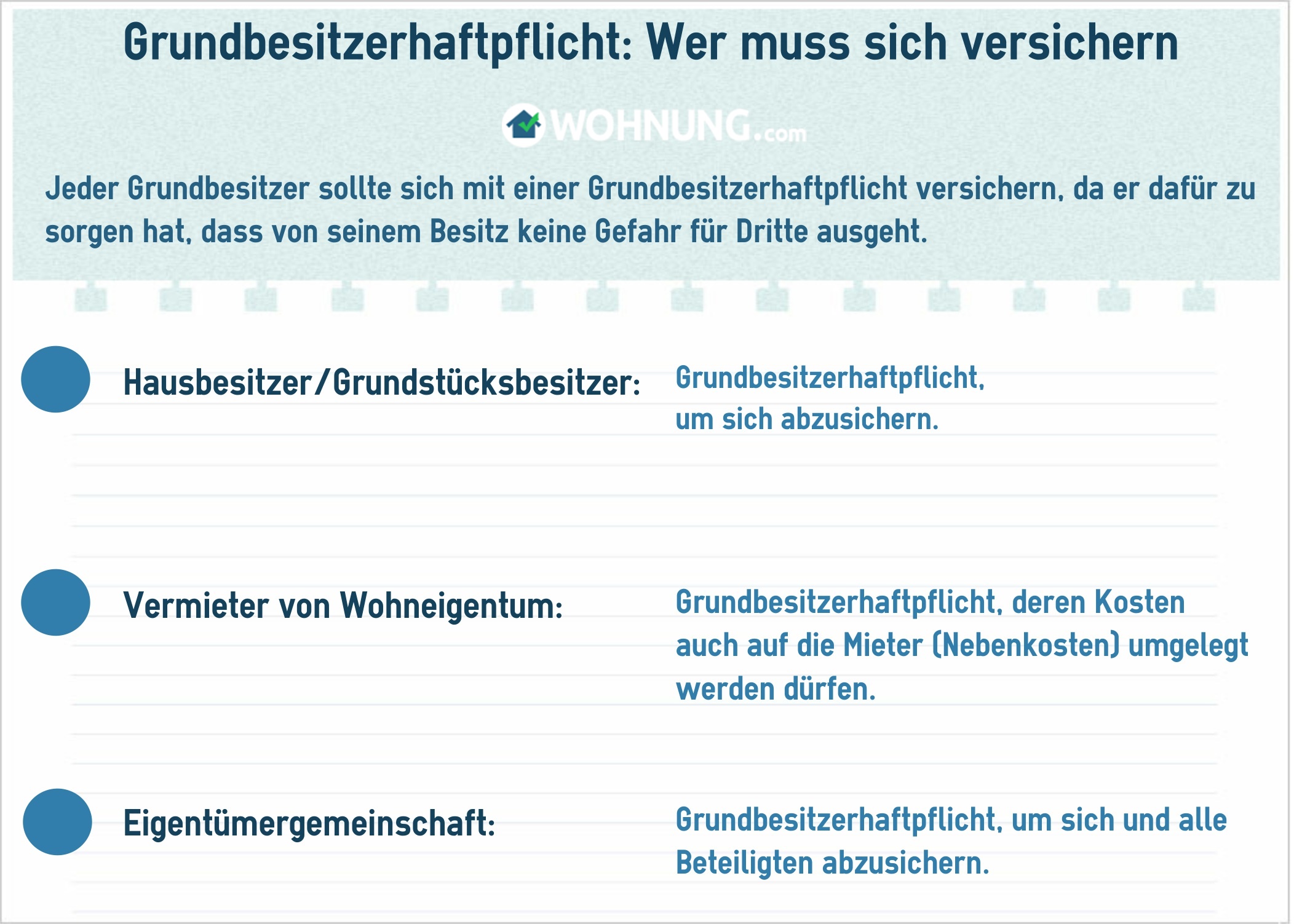

Zielgruppe für die Haus- und Grundbesitzerhaftpflichtversicherung

Wichtig ist diese Absicherung für alle, die Eigentümer von Häusern, Wohnungen oder auch nicht bebauter Grundstücke sind. Denn als Besitzer sind Sie dafür verantwortlich, das Grundstück und die Immobilie so instand zu halten, abzusichern und zu pflegen, dass keinerlei Gefahr für Dritte davon ausgeht.

Als Bewohner seines eigenen Hauses, also für die ausschließlich selbst genutzte Immobilie – ob Haus oder Eigentumswohnung – bietet unter Umständen je nach Tarif die private Haftpflichtversicherung den Schutz gegen die Risiken eines Immobilien- oder Grundstücksbesitzes.

Hier lohnt sich daher auf jeden Fall auch immer ein Vergleich der verschiedenen Anbieter. Manche Versicherungen schließen den Schutz in die Privathaftpflicht auch ein, wenn im selbst bewohnten Haus noch zusätzlich ein Zimmer oder eine Eigentumswohnung vermietet wird.

Je nach Fall muss die Versicherung für den Privatmenschen oder sein zur Vermietung genutzes Eigentum abgeschlossen werden.

Bei rein oder überwiegend vermieteten Objekten muss allerdings eine separate Haus- und Grundbesitzerhaftpflichtversicherung abgeschlossen werden. Das gilt für ein komplett vermietetes Mehrfamilienhaus genauso wie für ein vermietetes Einfamilienhaus oder auch die fremdgenutzte Eigentumswohnung.

Bedacht werden sollte außerdem, dass die Verpflichtung der Mieter zum Beispiel zur Einhaltung der im Winter bestehenden Streu- und Räumungspflichten nicht ausreicht, um sich vor Haftungsansprüchen zu bewahren. Ganz gleich, welche Aufgaben und Pflichten der Vermieter an den Mieter überträgt, bleibt die letztendliche Haftung immer beim Eigentümer einer Immobilie.

Daher muss schon zu seinem eigenen Schutz der Vermieter dringend eine solche Haftpflichtversicherung abschließen. Er kann diese aber durchaus in der Betriebskostenabrechnung als Nebenkosten auf die Mieter umlegen, sofern er dies in den entsprechenden Passagen zu den Nebenkosten im Mietvertrag aufgeführt hat.

Eine häufige Form der Mehrfamilienhäuser ist die Sammlung mehrerer Eigentümer der unterschiedlichen Eigentumswohnungen. Diese tun sich meistens für die Wahrung der gemeinsamen Interessen zu einer sogenannten Eigentümergemeinschaft zusammen. Auch hier sollte eine gemeinsame Haus- und Grundbesitzerhaftpflichtversicherung abgeschlossen werden.

Somit sind alle Eigentümer gleichermaßen abgesichert gegen die Schäden, die auf oder durch zusammen genutzte Flächen entstehen, wie zum Beispiel den Flur, das Treppenhaus, gemeinsame Kellerräume oder natürlich das gesamte Grundstück. Die gemeinsame Absicherung verhindert dann auch Streitigkeiten über die Schuldfrage bei mehreren betroffenen und haftbar zu machenden Eigentümern.