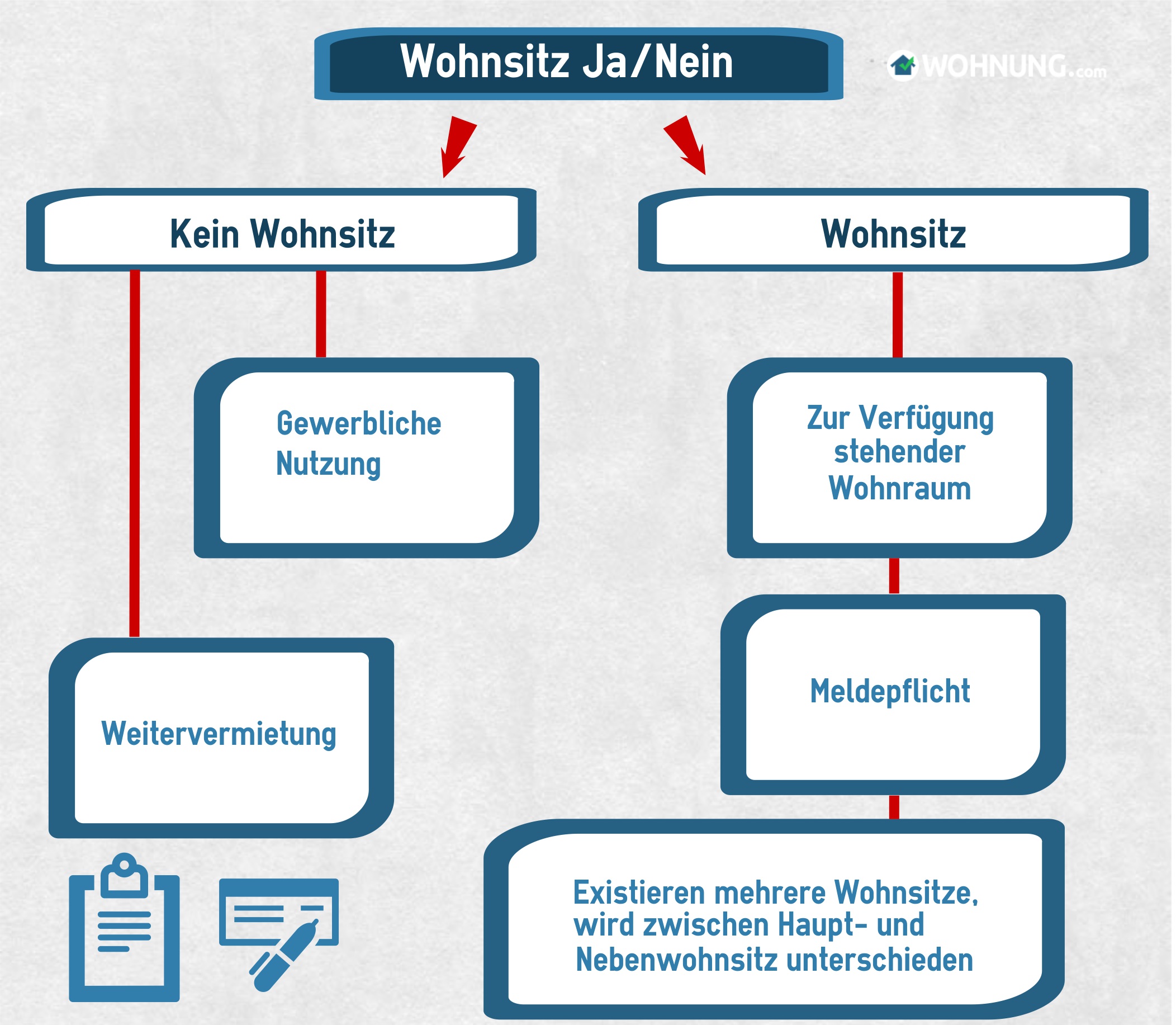

Geschlossene Räume zum Wohnen und Schlafen sind meldepflichtige Wohnräume

Nicht jede Immobilie ist gleich Wohnraum-Immobilie. Ein Ort gilt stattdessen immer nur dann als Wohnsitz, wenn eine Person dort ein Haus oder eine Wohnung besitzt oder mietet und diese zu Wohnzwecken nutzt. Als Wohnraum bezeichnet das Gesetz jeden umschlossenen Raum, der dem Schlafen und Wohnen dient.

Wird eine angemietete oder gekaufte Immobilie stattdessen rein gewerblich genutzt, dann bezeichnet man sie nicht als Wohnsitz. Büroräume sind ein Beispiel dafür, aber auch wenn Sie ein Haus oder eine Wohnung besitzen und weiter vermieten, ist nicht von einem Wohnsitz die Rede.

Dient das Objekt aber weder zur Weitervermittlung, noch zur gewerblichen Nutzung, so lässt sich immer von einem Wohnsitz sprechen.

Dabei spielt zunächst keine Rolle, wie oft die Immobilie vom Besitzer tatsächlich „bewohnt“ wird. Die Frequenz der Nutzung ist erst zur Einordnung des jeweiligen Wohnsitzes in die beiden Kategorien Haupt- und Neben- oder auch Zweitwohnsitz relevant.

Da in Deutschland Meldepflicht besteht, müssen Sie von der betreffenden Kommune gemäß des Meldegesetzes erfassen lassen, dass Sie einen Wohnraum bezogen haben. In welcher Zeitspanne nach Bezug Sie sich ummelden müssen, hängt vom jeweiligen Bundesland ab.

Durchschnittlich gilt aber eine Frist von etwa einer Woche. Auch die während dieser Anmeldung anfallenden Gebühren fallen je nach Bundesland verschieden hoch aus.

Mehr als zehn Euro müssen Sie in der Regel aber nicht einplanen. Bei der Anmeldung in der lokalen Meldebehörde der Stadt haben Sie schließlich verschiedene Optionen. Wenn Sie über nur eine Wohnung oder ein Haus verfügen, handelt es sich dabei immer um einen alleinigen Wohnsitz.

Sobald Sie mehrere geschlossene Räume angemietet haben oder besitzen und in allen davon theoretisch schlafen und wohnen können, müssen Sie eine der Immobilien als Hauptwohnsitz und die weiteren als Nebenwohnsitze erfassen lassen. Sich um diese Meldepflicht zu drücken, ist illegal und kann strafrechtlich unangenehme Folgen nach sich ziehen.

Der Schwerpunkt des Lebensverhältnisses bestimmt den Hauptwohnsitz

Laut § 7 BGB ist der Hauptwohnsitz der Lebensmittelpunkt einer Person. Folglich kann somit immer der Ort als Ihr Hauptwohnsitz gelten, an dem Sie sich mehr als die Hälfte des Jahres aufhalten. Von dieser Regel gibt es allerdings auch Ausnahmen.

Auch ein reiner Wochenendwohnsitz kann als Hauptwohnsitz deklariert werden. Hauptvoraussetzung dazu ist, dass Sie überzeugende Argumente dafür vorbringen können. Sie müssen nachweisen können, dass Ihr Lebensmittelpunkt an dem Ort liegt, der zu Ihrem Hauptwohnsitz werden soll.

Dazu stellt sich Ihnen die Frage, was genau mit Lebensmittelpunkt gemeint ist. Menschen sind Gemeinschaftswesen: Vorwiegend bezieht sich der relativ deutungsoffene Ausdruck daher auf soziale Bindungen. Für Ehegatten mit zwei Wohnsitzen entspricht der Hauptwohnsitz beispielsweise immer der Immobilie, die gemeinsam mit dem Partner genutzt wird.

Der Brennpunkt sozialer Kontakte ist damit Hauptmerkmal eines jeden Hauptwohnsitzes.In R 42 Absatz 1 Sätze 4 bis 8 des LStR 2005 heißt es dazu ausdrücklich: „Der Mittelpunkt der Lebensinteressen befindet sich bei einem verheirateten Arbeitnehmer regelmäßig am tatsächlichen Wohnort seiner Familie.“

Ein anderer Fall liegt vor, wenn ein Pendler unter der Woche eine Immobilie nutzt, die näher an seiner Arbeitsstelle liegt. Er hält sich an diesem Ort aufs Jahr betrachtet länger auf, als in einer zweiten Wohnung.

Lebenszentrum

- Familie

- Freunde

- Hobbies/Vereine

- andere bindende Faktoren

Entscheidend ist für die Deklaration als Hauptwohnsitz abermals nur der nachweisliche Schwerpunkt des Lebensverhältnisses durch soziale Bindungen, wie dort ansässige Familie oder Freunde. In den Lohnsteuerrichtlinien 2005, R 42 Absatz 1 Sätze 4 bis 8 heißt es dazu: „Bei anderen Arbeitnehmern befindet sich der Mittelpunkt der Lebensinteressen an dem Wohnort, zu dem die engeren persönlichen Beziehungen bestehen.

Die persönlichen Beziehungen können ihren Ausdruck besonders in Bindungen an Personen, zum Beispiel Eltern, Verlobte, Freundes- und Bekanntenkreis, finden, aber auch in Vereinszugehörigkeiten und anderen Aktivitäten.“Das heißt, Pendler müssen ihren Hauptwohnsitz nicht zwingend in der arbeitsnahen Wohnung haben, sondern können genauso ihre Wochenendwohnung so deklarieren, wenn in deren Nähe ihre sozialen Kontaktpersonen ansässig sind.

Übrigens: Sie nehmen neben Ihren Freizeitinteressen zukünftig auch Ihre öffentlichen Interessen immer an dem Ort wahr, an dem Sie Ihren Hauptwohnsitz gemeldet haben. Wahlgänge sind ein Beispiel dafür, denn sie finden immer in der Stadt des Hauptwohnsitzes statt.

Steuerliche Abgaben können auch für Zweitwohnsitze anfallen

Das Steuerrecht ist einer der wichtigsten Gründe für die Meldepflicht und die damit zusammenhängende Unterkategorisierung von Wohnsitzen in Haupt- und Nebenwohnsitze. Für den Hauptwohnsitz fallen zum Beispiel steuerliche Abgaben an die Kommunen an.

Eine Änderung des Hauptwohnsitzes muss schon deshalb gemeldet werden, da sonst steuerliche Schwierigkeiten auftreten können. Auch für Nebenwohnsitze erheben einige Gemeinden aber Steuern, so beispielsweise die Stadt Köln.

Die richtige Auswahl des Zweitwohnsitzes kann bares Geld sparen.

Diese Steuer für Zweitwohnsitze entspricht einer Aufwandssteuer im Sinne einer gänzlichen Kommunalsteuer, deren Höhe in der Regel auf Basis der jeweiligen Jahreskaltmiete berechnet wird.

Steuerlich günstiger ist es daher, als Zweitwohnsitz die Wohnung zu nutzen, die in einer Gemeinde ohne derartige Aufwandssteuern liegt. Bei einem Zweitwohnsitz in einer Gemeinde mit steuerlicher Erhebung tut außerdem besser an einer möglichst geringen Kaltmiete.

Übrigens: Liegt der Zweitwohnsitz im Ausland, so muss dieser nicht gemeldet werden, da hierfür keinerlei steuerliche Veränderungen zu erwarten sind. Wer eine Immobilie im Ausland allerdings vermietet oder verpachtet, muss diese Einnahmen selbstverständlich in der Steuererklärung angeben.

Doppelte Haushaltsführung bei Zweitwohnsitzen kann nicht jeder steuerlich absetzen

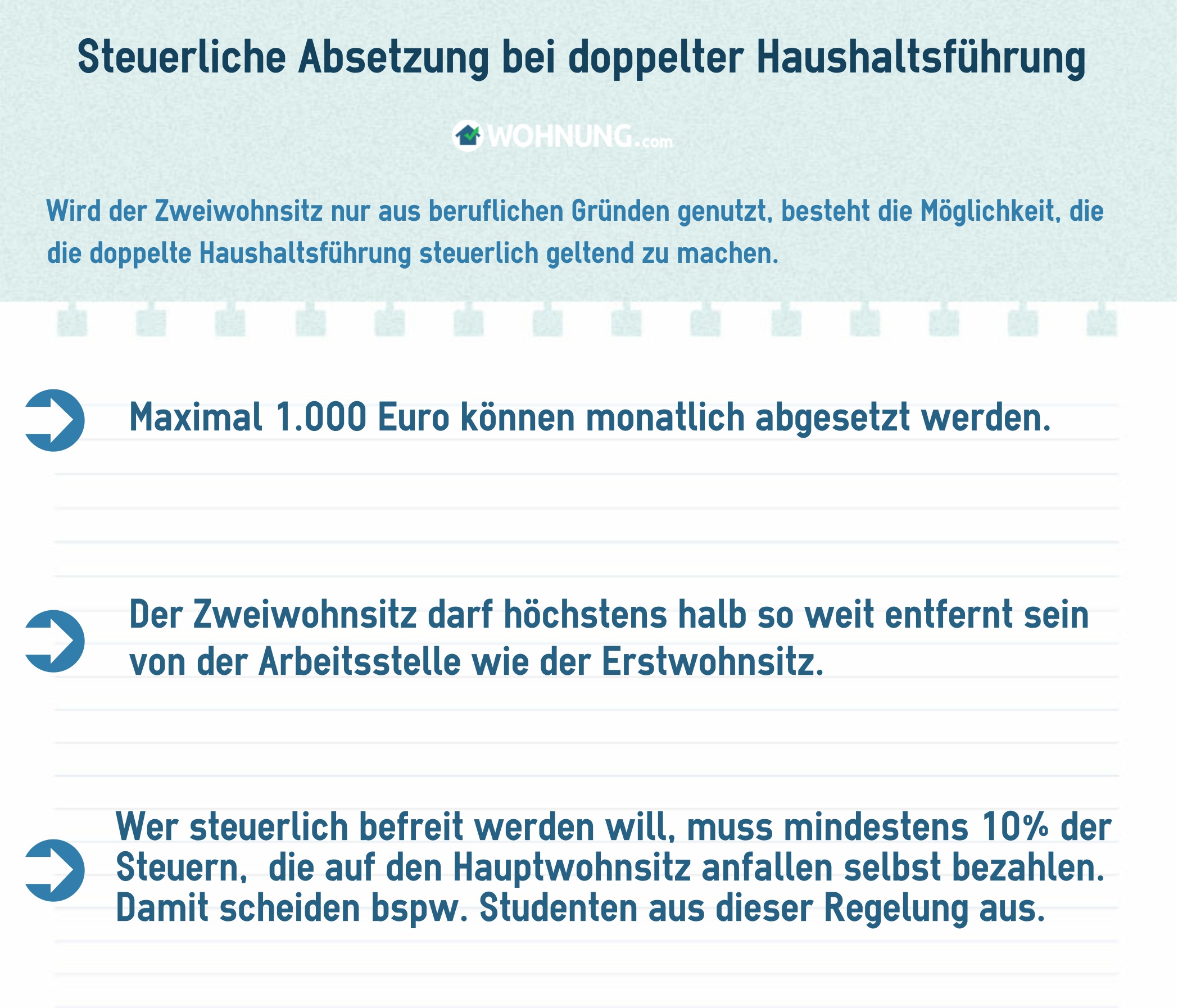

Falls ein Zweitwohnsitz einzig und allein aus beruflichen Gründen angemietet oder erworben wurde, können die Kosten für die doppelte Haushaltsführung und eventuell sogar die Fahrtkosten für die regelmäßige Rückreise zum Erstwohnsitz steuerlich geltend gemacht werden. Monatlich dürfen Sie seit 2014 aber maximal 1000 Euro für doppelte Haushaltsführung absetzen.

Außerdem darf ein absetzbarer Zweitwohnsitz höchstens halb so weit von der Arbeitsstelle entfernt liegen, wie der Erstwohnsitz. Von diesen Anforderungen abgesehen, müssen Sie zur Absetzung des Zweitwohnsitzes nachweislich mindestens zehn Prozent aller Steuern selbst bezahlen, die auf Ihren Hauptwohnsitz anfallen.

Ein Student, der als Hauptwohnsitz das elterliche Haus angegeben hat, kann daher seinen zweiten Wohnsitz nicht steuerlich absetzen, da er in der Regel keinerlei Steuern auf seinen Hauptwohnsitz bezahlt.

Für alle, die den genannten Voraussetzungen entsprechen, werden hinsichtlich des Zweitwohnsitzes viele verschiedene Teilkosten anteilig übernommen. Darunter fallen zum Beispiel die Kosten für die Miete, für die Verpflegung, die Renovierungsarbeiten, die nötigen Einrichtungsgegenstände und den Umzug an sich.