Der Traum vom Wohnen und Leben in den eigenen vier Wänden schien in der Vergangenheit oft unerfüllbar. Der Grund: Weil angehende Immobilienbesitzer kaum ausreichend Kapital angespart haben, um sich den Traum vom Wohneigentum erfüllen zu können, müssen sie einen erheblichen Teil über Kredite finanzieren.

Während Bauherren und Immobilienkäufer in den 1990er Jahren noch neun Prozent und mehr an Zinsen zahlen mussten, erhalten sie das Kapital mittlerweile teilweise für einen Zinssatz von rund drei Prozent bei einer vergleichsweise langen Zinsbindung von zehn bis 20 Jahren.

Das bedeutet: Der Zinssatz ist für diesen Zeitraum festgeschrieben und ändert sich nicht, ganz gleich, wie sich das Zinsniveau künftig entwickelt. Sie müssen unterm Strich wesentlich weniger Geld zurückzahlen als Immobilienbesitzer, die ihre Immobilie noch vor zehn oder 15 Jahren finanziert haben.

Wenn Sie einen ausreichend hohen monatlichen Betrag für die Tilgung aufbringen können, schaffen Sie es theoretisch sogar, selbst ein sechsstelliges Darlehen innerhalb der Frist für die Zinsbindung abzubezahlen und sind gegen unangenehme Überraschungen gewappnet.

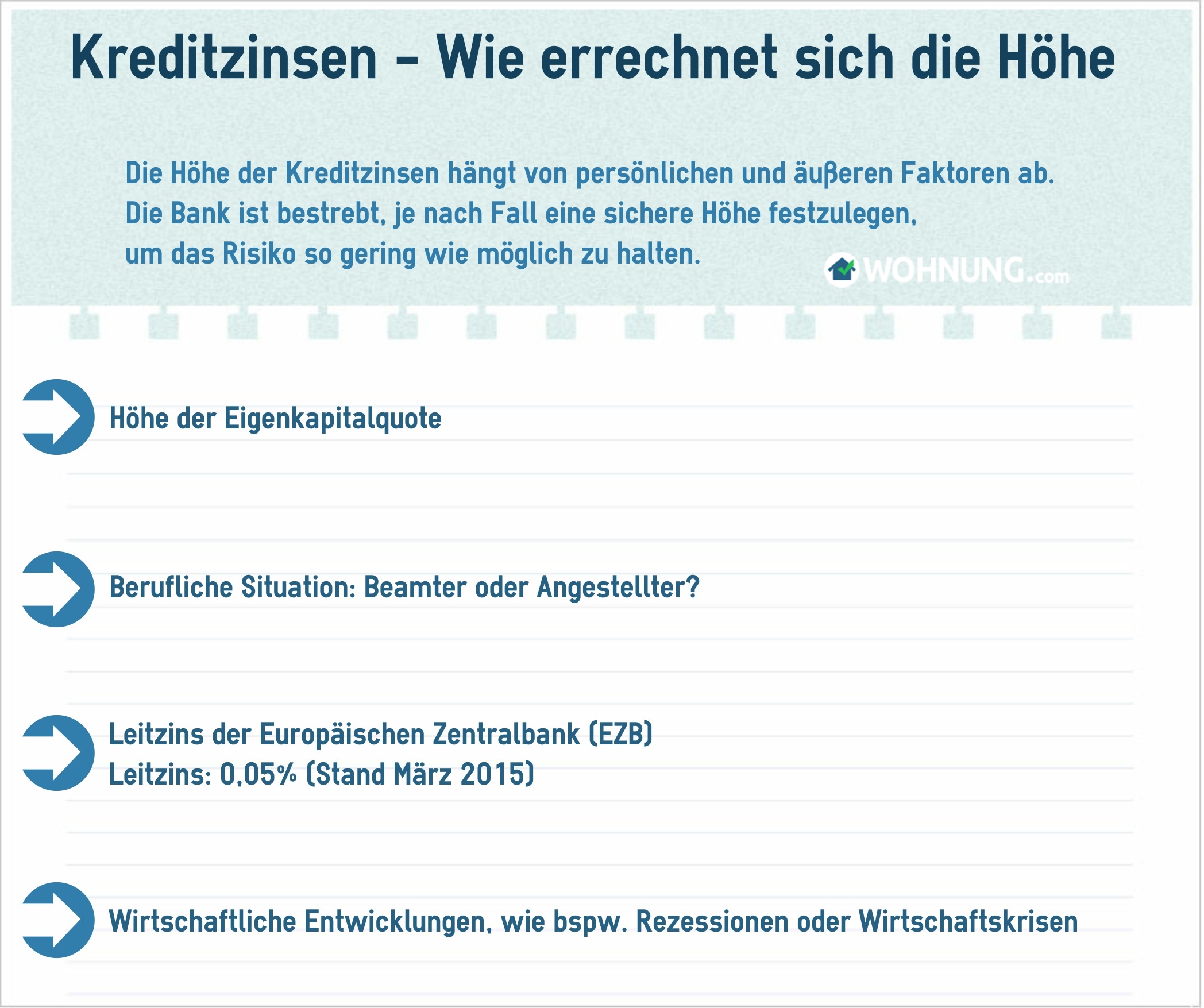

Wer entscheidet über die Höhe der Zinsen?

Wie hoch der Zinssatz ist, der für eine Baufinanzierung bezahlt werden muss, hängt nur teilweise vom jeweiligen Kreditinstitut ab. Wichtige Kriterien für die Bank bestehen etwa darin, wie hoch die Eigenkapitalquote des künftigen Immobilienbesitzers ist, in welcher Höhe sich sein Einkommen bewegt und welche Sicherheiten er bieten kann.

So wird ein Beamter, der eine lebenslange Jobgarantie hat, bei jedem Geldinstitut bessere Konditionen erhalten als ein Angestellter mit befristetem Vertrag. Hier ist das sogenannte Kreditausfallrisiko geringer, also die Gefahr, dass er die monatlichen Raten nicht mehr bezahlen kann.

Sehr viel wichtiger als diese persönlichen Faktoren ist für die Bank jedoch der aktuelle Leitzins der Europäischen Zentralbank. Durch diesen wird festgelegt, wie viel Zinsen die Banken bezahlen müssen, wenn sie sich Geld bei der Zentralbank leihen. Der Leitzins bewegt sich seit 2009 auf einem Tiefstand und hat im Lauf des Jahres 2014 fast die Nulllinie erreicht.

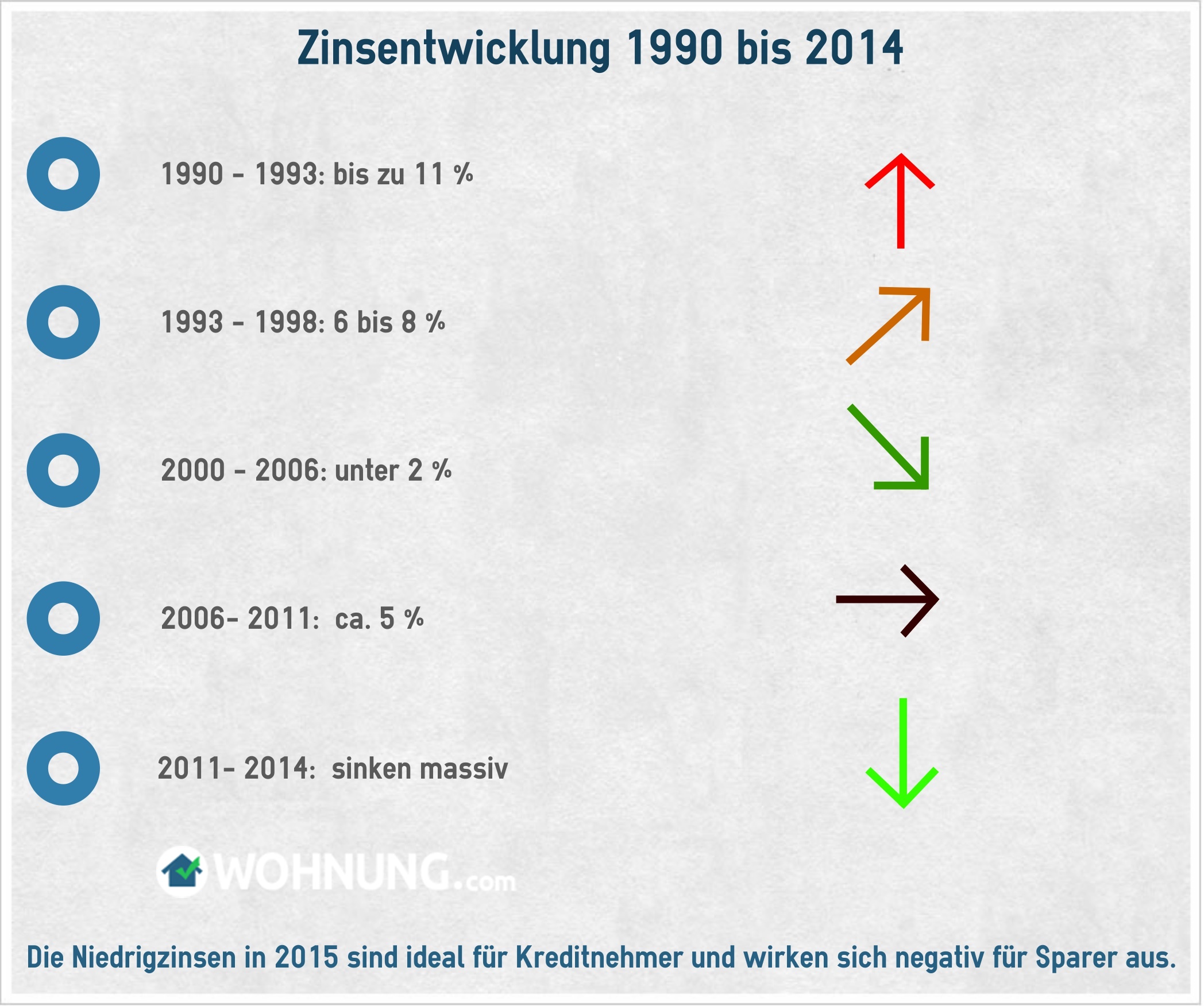

Deshalb sinken seit 2009 auch die Zinsen für Privatkredite und Hypotheken. Hier wurde lediglich im Frühling 2011 ein kurzfristiges Zinshoch von knapp 4,25 Prozent erreicht, während sie bis zum Herbst 2014 kontinuierlich sanken und einen Effektivzinssatz von rund 2,2 Prozent erreichten.

Weshalb sinkt der Leitzins seit Jahren?

Obwohl es sich bei der Europäischen Zentralbank, die den Leitzins für alle Staaten im Euroraum festlegt, um eine unabhängige Institution handelt, hat sie nur einen geringen Handlungsspielraum. Zu ihren Kernaufgaben gehört es, die Inflationsrate auf einem stabilen Niveau zu halten, aber auch die Wirtschaft mit günstigem Geld zu versorgen, wenn die gesamtwirtschaftliche Tendenz erfordert. Hier gehören die vergangenen 20 Jahre zu den turbulentesten im vergangenen Jahrhundert.

Ein teures Jahrzehnt für Privatleute

Für Privatleute, die Kredite aufgenommen hatten, um nachhaltige Werte für sich und ihre Kinder zu schaffen, hatte sich die erste Hälfte der 1990er Jahre als relativ teuer erwiesen: Sie mussten durchwegs einen Zinssatz von neun Prozent und mehr für die Fremdfinanzierung einer Immobilie bezahlen, ihren Höchststand hatten die Zinsen an Privatpersonen 1991 und 1992 erreicht, als sie bei rund elf Prozent lagen.

Die Geschichte und weltpolitische Ereignisse können jederzeit die Entwicklung auf den Finanzmärkten und damit auch der Zinsen beeinflussen.

Der Grund für diese relativ hohen Zinsen lag in der historischen Zensur, der sich durch den Fall der Berliner Mauer 1989 ergeben hatte. Nicht nur die neuen Bundesländer, sondern nahezu alle Staaten des früheren Ostblocks hatten sich den westlichen Wirtschaftsraum angeschlossen. In ganz Osteuropa hatte sich in den Jahren zuvor ein gigantischer Investitionsstau ergeben, der in den 1990er Jahren im Wesentlichen abgebaut wurde. Zahlreiche Firmen aus Westeuropa investierten nun im Osten, was zu einem hohen Kapitalbedarf und somit indirekt zu einem hohen Zinsniveau führte.

Die neuen Märkte stürzen ab

Weil die Märkte gesättigt waren, sanken die Leitzinsen ab Mitte der 1990er Jahre auf einen durchschnittlichen Wert von etwa drei Prozent, die Effektivzinsen lagen zwischen sechs und acht Prozent. Dass der Neue Markt, in dem vorwiegend Internetfirmen vertreten waren, abstürzte, wirkte sich nicht nennenswert aus.

Im Gegenteil stiegen sie im Jahr 2000 auf ein Niveau von etwa vier Prozent. Die Pleite der Internetfirmen, die teilweise hoffnungslos überbewertet waren und zu einem Vielfachen ihres tatsächlichen Wertes gehandelt worden waren, wirkten sich erst später auf die reale Wirtschaft aus, als Traditionsunternehmen ihre Investitionen in den Neuen Markt abschreiben mussten.

Dennoch hatte dieses Zinstief, das auch Privatleuten günstige Konditionen von rund zwei Prozent bescherte, keine nachhaltigen Auswirkungen, denn 2005 schien die Talsohle durchschritten zu sein und die Zinsen kletterten wieder auf ein Niveau von etwa fünf Prozent.

Der Leitzins der Europäischen Zentralbank erreichte im ersten Quartal 2009 sogar einen Spitzenwert von 4,25 Prozent. Als Folge stiegen auch die Kredit- und Hypothekenzinsen wieder an, obwohl der Spitzenwert für Hypothekenzinsen mit einer zehnjährigen Laufzeit, der im August 2008 bei 5,27 Prozent lag, nicht mehr erreicht wurde.

Die Weltwirtschaft stürzt ab

Dieses hohe Zinsniveau wurde erreicht, obwohl sich schon eine weltweite Wirtschaftskrise abzeichnete. Ausgelöst wurde diese globale Krise, die zunächst nur den Banken- und Finanzsektor betraf durch einen spekulativ aufgeblähten Immobilienmarkt in den USA.

Die US-amerikanischen Banken hatten nahezu jede Immobilie finanziert, auch wenn die Käufer nicht über die notwendigen Sicherheiten verfügt hatten. Diese faulen Kredite waren von den Kreditgebern in völlig intransparente Investments verpackt und weltweit verkauft.

Ihren Höhepunkt hatte diese Krise im September 2008 erreicht, als die US-Investmentbank Lehman Brothers zusammenbrach. Diese Pleite wiederum brachte aufgrund der internationalen Verflechtungen zahlreiche andere Finanzdienstleister wie die American International Group ins Straucheln.

In Krisen zeigt sich besonders deutlich, wie sehr Finanzmärkte und einzelne Branchen miteinander verwoben sind (Zulieferer, Produzent etc.). Diese Verstrickungen können dann schnell eine sehr negative Kettenreaktion auslösen.

Obwohl die Zentralbanken mit Zinssenkungen auf diese Entwicklung reagierten, übertrug sie sich schließlich auf die Realwirtschaft. Leidtragend war zunächst die Automobilindustrie, weil viele Autobesitzer die Anschaffung eines Neuwagens wegen der wirtschaftlichen Unsicherheit hinauszögerten.

Weil die Automobilwirtschaft auch in Deutschland einen wichtigen Wirtschaftsfaktor darstellt, an welchem direkt oder indirekt ein zweistelliger Prozentsatz aller Arbeitsplätze hängt, reagierte die Politik mit Aktionen wie der Abwrackprämie, die beim Kauf eines Neuwagens ausbezahlt wurde.

Aus der Wirtschafts- wird eine Schuldenkrise

Bis zum April 2009 hatte die Wirtschaftskrise einen Verlust von vier Billionen US-Dollar verursacht, so eine Schätzung des Internationalen Währungsfonds. Nun hatten sich die Finanzmärkte weitgehend erholt, jedoch währte die Erholungspause nur wenige Monate lang.

Denn bereits im Oktober 2009 offenbarte Griechenland seine tatsächliche Finanzlage, nachdem zuvor von griechischer Seite mit falschen Zahlen gerechnet worden war, um die Teilnahme an der europäischen Gemeinschaftswährung Euro nicht zu gefährden. In Griechenland war die Lage so dramatisch, dass der Staatsbankrott gedroht hätte, wären nicht die Europäische Union und der Internationale Währungsfonds mit Hilfspaketen bereitgestanden.

Eine Krise im gesamten Euroraum

Die griechische Volkswirtschaft allein hat allerdings global gesehen ein zu geringes Gewicht, als dass diese sich zu einem Problem für die Eurozone hätte entwickeln können. Jedoch gerieten in den folgenden Monaten auch Spanien, Irland, Portugal und Italien in eine bedrohliche Schieflage, was sich zwangsläufig auf die Geldpolitik der Europäischen Zentralbank auswirkte.

Lieber bauen als kaufen?

Von dieser Geldpolitik profitieren Immobilienkäufer durch günstiger werdende Kredite. Diese wiederum wirken sich bereits direkt auf den Immobilienmarkt aus, wie das Statistische Bundesamt bereits im August 2014 feststellte. Die Statistiker machen einen deutlichen Trend zum Neubau aus. So sei 2013 mit mehr als 270.000 genehmigten Wohnungen der höchste Wert seit zehn Jahren verzeichnet. „Im Vergleich zum Vorjahr entsprach dies einem Plus von 13 Prozent“, so das Statistische Bundesamt.

Dieser positive Trend habe sich auch in der ersten Jahreshälfte 2014 fortgesetzt. So wurden in den ersten sechs Monaten des Jahres bereits über 136.000 Baugenehmigungen für Wohnungen erreicht, zehn Prozent mehr als im Vorjahr. Neben den niedrigen Hypothekenzinsen spielen dafür auch die niedrigen Zinsen für Sparguthaben eine wichtige Rolle, so die Experten des Statistischen Bundesamtes. Denn Immobilien gelten nach wie vor als sichere und vor allem wertbeständige Form der Geldanlage.

Die Entwicklung der Zinsen für Privatkredite und Hypothekenzinsen (bei zehnjähriger Laufzeit) im Überblick:

- 1990 bis 1993: Hochzinsphase mit Spitzenwerten von bis zu elf Prozent.

- 1993 bis 1999: gemäßigte Zinsphase, die Zinsen bewegen sich in einem Rahmen zwischen sechs und acht Prozent.

- 2000 bis 2006: Zinstief, die Zinsen liegen durchwegs unter zwei Prozent.

- 2006 bis 2011: steigende Zinsen, die Zinsen steigen bis auf einen Wert von über fünf Prozent und fallen nur im November 2011 bis auf knapp unter vier Prozent.

- 2011 bis 2014: fallende Zinsen: Die Zinsen für Kredite und Hypotheken sinken kontinuierlich.